Revista

de Gestão e Organizações Cooperativas - RGC, Vol. 6, Nº11, 1º Sem. 2019

ISSN:

2359-0432

Received: 23/10/2017

Accepted: 14/02/2018

Comparação entre os indicadores EVA e EBITDA em cooperativa

agropecuária

Comparison between EVA and EBITDA indicators in agricultural

cooperatives

Ivanir

RufattoI

Rodney

WernkeII

IUNISEP – União de Ensino

do Sudoeste do Paraná

rufatto@unisep.edu.br

IIPPGCCA/Unochapecó

Rodneywernke1@hotmail.com

Resumo

No estudo objetiva-se comparar a trajetória mensal do EVA e do

EBITDA ao longo de 2016 numa cooperativa agropecuária. Foi utilizada

metodologia classificável como descritiva, qualitativa e no formato de estudo

de caso. Quanto às conclusões oriundas, apurou-se que o desempenho da

cooperativa foi diferente nos dois indicadores: pelo EBITDA o resultado foi

positivo em todos os meses avaliados e negativo em 10 dos 12 meses pelo EVA.

Além disso, constatou-se que os cenários reportados foram conflitantes, porque

do ponto de vista do EVA os administradores não conseguiram resultados

operacionais suficientes para agregar valor econômico à cooperativa, enquanto

que o EBITDA mostrou “geração de caixa” ao longo de 2016. Desse modo, se os

dirigentes da cooperativa utilizarem somente o EBITDA para analisar o

desempenho das operações poderão concluir que os resultados são interessantes,

mesmo quando a organização não conseguiu gerar lucro suficiente para remunerar

as fontes de recursos (alheias e próprias) por intermédio do EVA. E isso é

especialmente preocupante quando a remuneração variável dos gestores é atrelada

ao EBITDA.

Palavras-chave: EVA. EBITDA.

Cooperativa agropecuária.

Abstract

The objective of this study is to compare the monthly trajectory

of EVA and EBITDA throughout 2016 in an agricultural cooperative. Methodology

was classified as descriptive, qualitative and in the case study format.

Regarding the conclusions, it was found that the performance of the cooperative

was different in the two indicators: by EBITDA, the result was positive in all

the evaluated months and negative in 10 of the 12 months by the EVA. In

addition, it was found that the scenarios reported were conflicting, because

from the EVA point of view, the managers did not achieve enough operational

results to add economic value to the cooperative, while EBITDA showed

"cash generation" throughout 2016. From this If the cooperative's

managers use only EBITDA to analyze the performance of the operations, they may

conclude that the results are interesting, even when the organization has not

been able to generate enough profit to remunerate the sources of resources

(external and internal) through the EVA. And this is especially worrying when

managers' variable compensation is tied to EBITDA.

Keywords: EVA. EBITDA. Agricultural

cooperative.

1 Introdução

O cooperativismo paranaense é formado por 220 cooperativas, possui

1.247.042 cooperados, movimenta aproximadamente R$ 60,33 bilhões/ano, responde

por 83.267 empregos diretos e participa com cerca de 56% do Produto Interno

Bruto agropecuário do Paraná (OCEPAR, 2016). Contudo, o segmento vem passando

por transformações em busca de qualidade, eficiência e produtividade com o

intuito de reforçar a qualidade da gestão dos empreendimentos cooperativistas,

notadamente no que se refere à gestão operacional, financeira, econômica e

patrimonial. Assim, na análise da eficiência econômico-financeira das

cooperativas alguns aspectos específicos devem ser abordados, visto que as

mesmas necessitam de resultados econômicos positivos que assegurem condições

para a realização de suas operações e crescimento com capital próprio ou de

terceiros.

Além disso, no ambiente dinâmico e competitivo que caracteriza o

mundo empresarial na atualidade é importante que a empresa disponha de uma

medida adequada de sua performance econômico-financeira para que se saiba quão

bem seus negócios estão sendo geridos pela administração (SANTOS; WATANABE,

2005). Nesse sentido, o cruzamento de dados divulgados nos demonstrativos

contábeis permite apurar uma série de indicadores que evidenciam a evolução da

companhia nos últimos períodos e facultam a projeção de cenários futuros em

razão das tendências verificadas nos parâmetros avaliados (WERNKE; JUNGES;

SCHLICKMANN, 2016).

Contudo, a definição dos indicadores a priorizar pode ser

consequência de uma força externa relacionada com exigências dos credores, dos

analistas de mercado ou mesmo uma decisão interna ocasionada por uma disputa de

poder das áreas funcionais ou de perspectivas específicas dos gestores ou dos

sócios. Sobre isso, Frezatti e Aguiar (2007) registram que os indicadores devem

compatibilizar necessidades internas e externas dos usuários e, caso esse

equilíbrio não ocorra, essa influência pode trazer para dentro da entidade um

viés desnecessário e danoso para o gerenciamento da organização, o que deve ser

evitado.

Nesse sentido, cabe observar se os indicadores escolhidos se

contradizem em termos de resultado (positivo versus negativo) ou em relação à

tendência evolutiva (favorável versus desfavorável), como identificado por

Wernke, Junges e Schlickmann (2016).

O cruzamento de dados inseridos nos demonstrativos contábeis

permite apurar uma série de indicadores que evidenciam a evolução da

cooperativa, pois existem inúmeras possibilidades em termos de foco (solvência,

imobilização, lucratividade, rentabilidade, prazos médios etc.), nesta pesquisa

foram escolhidos os indicadores Economic Value Added (EVA) e Earnings Before

Interest, Taxes, Depreciation and Amortization (EBITDA) para mensurar de forma

comparativa. No caso do EVA, este parâmetro de avaliação está fundamentado na

alegação de que o lucro operacional deve ser suficiente para superar o custo do

capital que foi utilizado para obtê-lo, ou seja, se o resultado de suas

atividades suplanta o custo de captação dos recursos (próprios e de terceiros)

aplicados na firma (SANTOS; WATANABE, 2005; GIMENES; ALMIR; GIMENES, 2006;

SOUZA et al., 2008; BASSO; SILVA, 2008; MENEGAT; COLLE, 2011). Quanto ao

EBITDA, este evidencia o potencial que as atividades operacionais têm de “gerar

caixa” e tem sido utilizado por analistas que atuam no mercado financeiro para

aferir a capacidade de quitação de dívidas a partir do confronto do potencial

de geração de caixa com o endividamento da empresa (FREZATTI; AGUIAR, 2007;

SOUZA et al., 2008; MACEDO et al., 2012; MOREIRA et al., 2014). Adicionalmente,

cabe salientar que estas duas métricas de desempenho também têm sido empregadas

para avaliar desempenho e, concomitantemente, auxiliam na determinação da

remuneração variável dos gestores (TORTELLA; BRUSCO, 2003; KRAUS; LIND, 2010;

BASSAN; MARTINS, 2016).

A possibilidade de que esses dois índices apresentem resultados

divergentes e evoluções conflitantes foi a motivação principal para avaliá-los

comparativamente no âmbito de uma cooperativa agropecuária, localizada na região

Sudoeste do Estado do Paraná, que já mensurava o EBITDA nos últimos anos. Por

isso, pretende-se buscar resposta para a seguinte questão de estudo: as

evoluções mensais do EVA e do EBITDA evidenciam resultados e tendências

assemelhadas numa cooperativa agropecuária? Nessa direção foi estabelecido o

objetivo de comparar a trajetória mensal dos dois indicadores ao longo de 2016

na entidade em tela.

Quanto às justificativas para um estudo com esse enfoque,

inicialmente é interessante destacar a importância econômica da atividade

relacionada ao cooperativismo no âmbito agropecuário, tanto em termos de

movimentação financeira, geração de empregos e do número elevado de cooperados

no estado paranaense, conforme citado anteriormente. Por outro lado, não foram

encontrados estudos acadêmicos acerca da comparação entre EVA e EBITDA em

cooperativas na literatura contábil nacional. Portanto, a partir da lacuna de

pesquisa identificada, neste artigo se pretende contribuir sobre o tema citado

deslindando os resultados do confronto entre os referidos indicadores.

2 Revisão da literatura

Este tópico apresenta os principais aspectos dos conceitos

necessários à compreensão da pesquisa, enfocando especialmente os indicadores

EVA e EBITDA.

2.1 Economic Value Added (EVA)

O desempenho empresarial é reflexo da habilidade da gestão em

identificar e construir novos negócios, encontrar novas receitas, elevar lucros

e criar valor para os proprietários (REGIS; SANTOS; SANTOS, 2010). Nesse rumo,

a metodologia de criação de valor baseia-se nos princípios modernos de finanças

corporativas, sendo uma medida de desempenho econômico-financeiro que utiliza o

conceito de Lucro Residual ou Lucro Econômico. Um dos primeiros autores a discorre

sobre renda residual foi Marshall (1890), que definiu o lucro econômico como o

total de rendas líquidas menos a taxa do capital investido no mesmo período.

Entre as metodologias e/ou ferramentas de gestão baseadas na

criação de valor, destaca-se o Economic Value Added (EVA), que Vogel (2011)

qualifica como uma tentativa de determinação do lucro econômico real da

empresa. Com isso, visa aferir se as operações aumentaram a riqueza dos

acionistas pela mensuração do lucro residual, a ser apurado pela dedução dos

custos do capital investido no empreendimento do lucro operacionalmente auferido.

Acerca disso, Brasil e Brasil (2002) aduzem que as empresas podem apresentar

lucro contábil em determinado período. Contudo, ao se analisar os custos do

capital empregado pode se concluir que, de fato, uma companhia não criou valor

para os acionistas.

Schmidt, Santos e Martins (2014) aduzem que o EVA é um sistema de

gestão financeira que mensura o retorno que os capitais próprios e de terceiros

proporcionam aos seus proprietários; ou seja, mede a diferença entre o retorno

do capital investido numa empresa e o custo desse capital. Nessa direção, Bruni

(2013) relata que o EVA propõe um ajuste no cálculo do lucro líquido

incorporando o custo de oportunidade do capital próprio. Assim, em linhas

gerais, o EVA pode ser apresentado como o lucro líquido deduzido do custo de

oportunidade do capital próprio.

Destarte, o EVA baseia-se na noção de lucro econômico (também

conhecido como lucro residual) e assume que a riqueza é criada somente quando a

empresa cobre todos os seus custos operacionais e, também, o custo do capital

utilizado. “No seu sentido mais elementar, o EVA é uma medida de desempenho,

mas seria um erro limitar seu papel a isso. Ele também pode servir como o

referencial central de um processo de implementação de estratégias” (YOUNG;

O’BYRNE, 2003, p. 31). Nesse rumo, tais autores comentam que como o EVA é uma

ferramenta cujo cerne é a medição da criação de valor (que é um indicador de

lucro econômico), este pode se tornar uma estrutura para um sistema completo de

gestão financeira, sendo um instrumento para mudar o comportamento gerencial e

um grande mecanismo para promover práticas administrativas que podem fornecer

melhores resultados financeiros.

Assim, a gestão baseada em valor, através do EVA, transcende os

limites das métricas ou medidas de desempenho e auxilia na estruturação de um

sistema completo de gerenciamento financeiro que orientará todos os níveis da

organização, ou seja, do conselho administrativo ao chão de fábrica na tomada

de decisão (EHRBAR, 1999; KIESS, 2014).

O EVA é uma medida quantitativa que reflete o montante de valor

que foi criado ou destruído, num determinado período, pela administração da

empresa. A respeito disso, Santos e Watanabe (2005) salientam que a

administração deveria se focar na maximização de uma medida chamada valor

econômico adicionado (EVA), que resulta da diferença entre o lucro operacional

e o custo de todo o capital empregado para produzir esse lucro. Portanto, o EVA

crescerá se o lucro operacional puder ser aumentado sem empregar mais capital,

se novos capitais puderem ser investidos em projetos que rendam mais do que o

custo total do capital e se o capital puder ser retirado das unidades de

negócios que não geram retornos adequados (STEWART, 1990).

O EVA mede o desempenho considerando todos os custos de operação,

inclusive os de oportunidade, ou seja, é o resultado operacional depois dos

impostos da empresa, menos o encargo pelo uso do capital de terceiros e dos

acionistas. Dessa forma, mede o excedente ao retorno mínimo requerido pelos

detentores de capital na organização (MARTELANC; PASIN; CAVALCANTE, 2005;

KIESS, 2014).

De acordo com Assaf Neto (2003), o valor econômico agregado é

considerado como o principal direcionador de riqueza da empresa no mercado

globalizado. Revela se a companhia está sendo competente em gerar um retorno

que supera as expectativas de ganhos de seus proprietários. Por sua vez, Faria

e Costa (2005) mencionam que esse indicador pode ser definido como a diferença

entre os resultados operacionais pós-tributação e o custo do capital empregado

para gerar tais resultados, enquanto que Wernke, Junges e Schlickmann (2016)

asseveram que o EVA pode ser entendido como o resultado operacional líquido

depois dos impostos, menos os encargos do capital equivalente à quantia de

lucro necessária para cobrir as despesas de juros monetários e prover um

retorno adequado aos investidores.

Quanto ao cálculo desse indicador, Young e O’Byrne (2003) defendem

que o EVA é igual ao NOPAT (“Lucro Operacional Líquido Após o Imposto de Renda”

ou “Net Operating Profit After Tax”) menos o “Custo do Capital Próprio =

Capital Investido X Custo do Capital”. Assim, para aplicação do EVA é

necessário compreender alguns conceitos de forma mais aprofundada. No caso do

NOPAT, este deve ser considerado como o lucro operacional da empresa já

descontado o valor do imposto de renda, o que representa o quanto que as

operações correntes da companhia geraram de lucro. No que concerne ao custo do

capital, os citados autores enfatizam que este é igual ao capital investido da

empresa (também chamado de capital ou capital empregado) multiplicado pelo

custo médio ponderado do capital (CMPC). Esse custo médio ponderado do capital

é conhecido também como WACC (Weighted Average Cost of Capital) e é igual à

soma dos custos de cada componente de capital (dívidas de curto e longo prazos

e patrimônio do acionista) ponderado por sua participação percentual, a valor

de mercado, na estrutura de capital da firma.

Ou seja, há criação de valor quando o NOPAT for maior que o custo

de capital aplicado ao negócio. Da mesma maneira, há destruição de valor quando

o NOPAT for insuficiente para cobrir o custo de capital requerido pelos

investidores e proprietários (REGIS; SANTOS; SANTOS, 2010). Entretanto, convém

salientar que na literatura contábil/financeira podem ser encontradas outras

possibilidades de cálculo do EVA, como as citadas por Kassai et al. (2000),

Ehrbar (1999), Copeland, Koller e Murrin (2000), Stewart (2005), entre outros.

Além disso, em termos de benefícios informativos proporcionados,

as pesquisas de Stewart (1991), Stewart (1994), Walbert (1994), O'Byrne (1997),

Tully (1998), Tully (1999), Ehrbar (1999), Rosenburg (2002), Padoveze e

Benedicto (2004), Stewart (2005), Wernke, Maia e Lembeck (2013) e Wernke,

Junges e Schlickmann (2017) evidenciam as principais vantagens da utilização do

EVA.

Por outro lado, entre os diversos estudos que questionam a

eficácia do EVA ou salientam aspectos negativos desse indicador, é válido

mencionar os trabalhos de Walbert (1994), Wallace (1997), Biddle, Bowen e Wallace

(1997), Clinton e Chen (1998), Riceman, Cahan e Lal (2000), Chen e Dodd (2001),

Fernandez (2003), Haspeslagh, Noda e Boulos (2001), Lopo et al. (2001), Macorim

(2001), Milbourn (2001), Souza Filho (2007), Regis, Santos e Santos (2010) e

Martins, Diniz e Miranda (2012).

2.2 EBITDA

Assaf Neto (2010) argumenta que a sigla EBITDA corresponde à

expressão Earning Before Interest, Taxes, Depreciation and Amortization, cuja

tradução para a língua portuguesa equivale a Lucro Antes de Juros, Taxas,

Depreciação e Amortização (LAJIDA).

O EBITDA é um indicador divulgado por companhias do mundo todo,

além de ser frequentemente citado entre os analistas por mostrar a

lucratividade do negócio. Por não ser obrigatório nas demonstrações

financeiras, o EBITDA permaneceu carente de normas legais que regulamentassem

seu cálculo e divulgação até o ano de 2012 (COLOMBO et al., 2014). Entretanto,

para proteger o investidor comum e estabelecer parâmetros para comparação deste

indicador, a Instrução CVM n° 527 de 4 de outubro de 2012 foi editada para padronizar

o cálculo do EBITDA no Brasil.

O EBITDA tem por objetivo revelar a capacidade “bruta de geração

de caixa”, a qual tem sua origem exclusivamente nas atividades operacionais. A

respeito disso, para Reilly e Norton (2008) o EBITDA tem sido utilizado

popularmente por analistas de mercado que o consideram como uma proxy do fluxo

de caixa e como métrica de avaliação semelhante ao lucro. Entretanto, os

referidos autores afirmam que se trata de uma prática questionável, uma vez que

não considera os fluxos de saída de caixa necessários para cobrir itens de

capital de giro ou gastos de capital.

Hoji (2010) conceitua o EBITDA como um indicador financeiro que

mostra se os ativos operacionais estão gerando caixa. Argumenta que esta medida

é considerada pelos analistas financeiros o melhor indicador de geração de

caixa operacional, pois leva em conta no seu cálculo somente os resultados

operacionais que impactam o caixa, desconsiderando despesas e receitas

operacionais (como a depreciação, a amortização, a exaustão, o resultado da

equivalência patrimonial, as despesas e as receitas financeiras, além de outras

receitas e despesas operacionais não rotineiras) e, também, os impostos sobre o

lucro (Imposto de Renda e Contribuição Social sobre o Lucro).

Para Savytzky (2009) o EBITDA evidencia o quanto a empresa

consegue gerar de caixa com suas atividades, uma vez que desconsidera o

resultado financeiro, as despesas com depreciação e amortização e os impostos

sobre o lucro. Silva (2012) cita que o EBITDA (ou LAJIDA) é uma medida de

performance operacional que considera as receitas operacionais líquidas, menos

os custos e as despesas operacionais, exceto as depreciações e amortizações.

Assevera, também, que muitas empresas estabelecem a remuneração de executivos

com base em metas de EBITDA.

Ainda, o EBITDA pode ser entendido como o indicador que mostra as

empresas de maneira mais favorável, no sentido de evidenciar uma maior

disponibilidade de caixa do que realmente podem ter (GREENBERG, 1998).

Portanto, no que tange às principais vantagens e limitações do EBITDA foi

elaborado o Quadro 1 com o fito de resumi-las a partir de pesquisas anteriores.

Quadro 1 – Vantagens e limitações do EBITDA

|

Vantagens

|

Limitações

|

|

Facilidade

para comparar empresas do mesmo setor porque elimina os efeitos da estrutura

de capital.

|

Desdenha

das alterações no Capital Circulante Líquido (CCL) e tende a superestimar o

fluxo de caixa em períodos onde ocorre crescimento desse capital.

|

|

Retira

o efeito da dívida, pois o EBITDA, como percentual do faturamento, pode ser

um bom indicador para a rentabilidade “operacional” comparativa entre

empresas do mesmo setor.

|

Não

considera as receitas e despesas não operacionais, tais como ganhos ou perdas

na alienação de bens do ativo fixo.

|

|

Expurga

o efeito da estrutura de capital, visto que pode servir como base indicativa

para o perfil de rentabilidade comparativa entre segmentos industriais

diferentes, sem esquecer que o risco também é distinto.

|

Não

mensura a necessidade de reinvestimentos em bens do ativo permanente.

|

|

Possibilidade

de conciliar as estimativas futuras de fluxo de caixa com o resultado obtido

em exercícios passados.

|

Ignora

as variações do capital circulante líquido e superestima o fluxo de caixa

real em períodos de crescimento do capital de giro.

|

|

Por

desconsiderar receitas e despesas financeiras, elimina qualquer dificuldade

para fins de análise de uma eventual desvalorização da moeda.

|

Pode ser

uma medida enganosa de liquidez.

|

|

Apoia

decisões de mudanças na política financeira da empresa, caso exista um valor

de EBITDA insatisfatório.

|

Não

considera o montante de reinvestimento necessário, o que é especialmente

relevante para companhias com ativos de vida útil curta.

|

|

Auxilia

a análise do grau de cobertura das despesas financeiras, evidenciando o

potencial operacional de caixa para remunerar os credores.

|

Não

diz nada sobre a qualidade dos lucros.

|

|

Avalia

de que forma repercutiu a estratégia financeira adotada.

|

É uma

medida autônoma inadequada para comparação de múltiplos de aquisição.

|

|

Pode

ser utilizado como benchmark financeiro através da análise de seus

indicadores estáticos ou absolutos comparados com os de outras empresas

congêneres.

|

Ignora

as distinções na qualidade do fluxo de caixa resultante de políticas

contábeis, já que nem todas as receitas são caixa.

|

|

Por

evidenciar a viabilidade dos negócios, através da aferição da eficiência e

produtividade, serve de base para avaliação de empresas.

|

Não é

um denominador comum para convenções contábeis internacionais.

|

|

Representa

uma medida globalizada por permitir a comparação de dados entre empresas de

diferentes países.

|

Oferece

proteção limitada quando utilizado em cláusulas de contrato.

|

|

Pode

ser utilizado pelas empresas para estabelecer suas metas de desempenho.

|

Pode

se desviar do campo da realidade.

|

|

Muito

utilizado como base para pagamentos de bônus a empregados.

|

Não é

apropriado para análises de muitas indústrias porque ignora as suas características

únicas.

|

Fonte:

Adaptado de Stumpp (2000), Diaz (2002), Santana e Lima (2004), Matarazzo

(2010), Maragn, Borba & Fey (2014).

Quanto à determinação destas duas métricas de

performance priorizadas neste estudo, o EBITDA pode ser apurado apenas com os

dados constantes da Demonstração do Resultado do Exercício (DRE) publicada

mediante exclusões de determinados fatores. No caso do EVA, em sua fórmula de

cálculo mais detalhada requer a utilização de dados internos da entidade para

apurar o Custo Médio Ponderado de Capital (CMPC ou WACC), o que dificulta sua

utilização por usuários externos (WERNKE; JUNGES; SCHLICKMANN, 2016).

3 Metodologia

Em relação à tipologia, quanto aos objetivos, esta

pesquisa pode ser classificada como descritiva porque, segundo Biagi (2012), as

pesquisas com esse desenho conseguem caracterizar com precisão o objeto de

estudo, pois demonstram e descrevem relações entre fenômenos ou entre as

variáveis, mas não se propõem a determinar causalidade.

No âmbito da forma de abordagem do problema este estudo

pode ser classificado como qualitativo, visto que Richardson et al. (2014)

denominam assim os estudos que podem descrever a complexidade de determinado

problema, analisar a interação de certas variáveis, compreender e classificar

processos dinâmicos vividos por grupos sociais.

No que diz respeito aos procedimentos a pesquisa

classifica-se como documental, pois foi realizada a análise utilizando-se os

demonstrativos contábeis e outros controles internos como fontes de dados. Para

Silva (2003, p. 61) a pesquisa documental “difere da pesquisa bibliográfica por

utilizar material que ainda não recebeu tratamento analítico ou que pode ser

reelaborado e suas fontes são muito diversificadas ou dispersas”

Quanto ao objeto pesquisado, o estudo foi realizado na

“Cooperativa Modelo” (nome fictício utilizado para preservar a identificação da

entidade, conforme solicitado pelo gestor) no período entre janeiro e dezembro

de 2016. A escolha dessa cooperativa levou em conta a acessibilidade aos dados

que foram necessários para efetuar a análise comparativa entre os dois

indicadores de desempenho escolhidos, bem como o porte e representatividade

desta na região sul do país.

Nesse sentido, convém salientar que no ano de 2016 a

“Cooperativa Modelo” contava com 28 unidades espalhadas por cidades do Sudoeste

e Centro-Sul do Paraná e Oeste de Santa Catarina. Seu quadro social era formado

por 8.295 cooperados, empregava 2.567 colaboradores e conseguiu aumento de

19,9% no faturamento líquido total no ano de 2016, em relação ao exercício

anterior. Quanto ao critério de escolha do período analisado na comparação dos

indicadores (2016), este era o último ano encerrado quando foram coligidos os

dados e as informações necessárias à pesquisa.

No que tange aos procedimentos para coleta de dados,

nos estudos de caso é possível utilizar combinações de métodos como

entrevistas, pesquisas em arquivos, questionários, relatórios verbais e

observações, onde os achados direcionam o pesquisador a utilizar os métodos

qualitativos ou quantitativos (MARQUES; CAMACHO; ALCANTARA, 2015).

No caso desta pesquisa, o instrumental de coleta de

dados abrangeu os demonstrativos contábeis mensalmente apurados pela

“Cooperativa Modelo” em 2016, devidamente auditados por empresa especializada.

Para tanto, foram empregadas as técnicas de conversas informais (entrevistas

não estruturadas) com o contador da entidade e análise documental, visando

conhecer a situação vigente sobre os demonstrativos disponibilizados. Desse

modo, foi possível identificar que já era utilizado o indicador EBITDA como

parâmetro para avaliar os resultados da empresa. Segundo o profissional

responsável pela área contábil, a utilização do EBITDA se dava em razão de que

este é um dos principais indicadores considerados pelas instituições

financeiras no momento da concessão de crédito.

Na sequência, iniciou-se a coleta dos dados necessários

para execução do trabalho nas peças contábeis e de outras informações mais

específicas repassadas pelo contador a partir dos controles internos mantidos

no setor contábil.

Após a fase da coleta de dados foi iniciada a etapa de

cálculo e avaliação de desempenho do indicador EVA para compará-lo aos

resultados do EBITDA (que já eram mensurados na cooperativa).

Acerca disso, é interessante destacar que o ramo de

atividade desta cooperativa agropecuária requer investimentos de grande porte

em ativos (principalmente equipamentos, instalações físicas e capital de giro),

o que enseja a mensuração da produtividade desses bens.

Com base nisso, o estudo teve o propósito de confrontar

os indicadores de desempenho EVA (que não era mensurado no âmbito da empresa

pesquisada) e EBITDA, como relatado nas próximas seções.

4 Apresentação dos dados e análise dos resultados

Inicialmente foram obtidas as demonstrações financeiras

do ano abrangido, que foram fornecidas pela contabilidade da cooperativa. Dessa

forma, a Tabela 1 apresenta um resumo dos Balanços Patrimoniais mensais de

2016, sendo que os meses de março a outubro foram “ocultados” pela restrição de

espaço no texto e para não prejudicar a compreensão dos dados coligidos.

Tabela 1 - Balanço Patrimonial dos Meses de

2016 (RS)

|

Ativo

|

Jan.16

|

Fev.16

|

Mar.

a Out.

|

Nov.16

|

Dez.16

|

|

Circulante

|

597.346.457

|

606.306.654

|

|

684.177.946

|

681.850.173

|

|

Não

Circulante

|

430.127.773

|

430.557.901

|

|

427.892.595

|

428.259.121

|

|

Total

do Ativo

|

1.027.474.230

|

1.036.864.555

|

...

|

1.112.070.541

|

1.110.109.294

|

|

Passivo

|

Jan.16

|

Fev.16

|

Mar.

a Out.

|

Nov.16

|

Dez.16

|

|

Circulante

|

597.048.080

|

604.212.657

|

|

675.050.464

|

664.109.351

|

|

Não

Circulante

|

208.599.009

|

209.715.621

|

|

194.428.777

|

206.712.416

|

|

Patr.

Líquido

|

221.827.141

|

222.936.277

|

|

242.591.300

|

239.287.527

|

|

Total

do Passivo

|

1.027.474.230

|

1.036.864.555

|

...

|

1.112.070.541

|

1.110.109.294

|

Fonte:

elaborada pelos autores, com dados fornecidos pela contabilidade da empresa

pesquisada.

Além disso, na Tabela 2 constam os

demonstrativos dos resultados mensais do ano de 2016, de forma resumida.

|

Tabela 2 - Demonstração do Resultado dos

Meses de 2016 (RS)

|

|

Itens

|

Jan.16

|

Fev.16

|

Mar.

a Out.

|

Nov.16

|

Dez.16

|

|

Receita

Oper.Bruta

|

1.195.577.063

|

1.217.097.450

|

|

1.427.579.834

|

1.542.680.082

|

|

Impostos

s/Vendas

|

-10.343.308

|

-16.637.487

|

|

-19.514.741

|

-21.088.139

|

|

Receita

Líquida

|

1.179.233.756

|

1.200.459.963

|

|

1.408.065.093

|

1.521.591.943

|

|

C.

Prod. Vendidos

|

-1.004.140.629

|

-1.022.215.161

|

|

-1.198.994.993

|

-1.295.665.328

|

|

Result.

Op. Bruto

|

175.093.126

|

178.244.803

|

|

209.070.100

|

225.926.615

|

|

Result.

a IRPJ/CSLL

|

26.828.053

|

27.310.958

|

|

32.034.060

|

34.616.842

|

|

Prov.

IRPJ e CSLL

|

-6.590.509

|

-6.709.138

|

|

-7.869.403

|

-8.503.882

|

|

Sobras

e L.Líquido

|

20.237.544

|

20.601.820

|

|

24.164.657

|

26.112.960

|

|

Sobras

à Dispos.

|

879.107

|

998.531

|

|

1.288.509

|

1.392.397

|

|

Fonte: elaborada pelos autores, com dados fornecidos pela

contabilidade da empresa pesquisada.

|

Segundo comentário do contador da cooperativa,

o indicador EBITDA já era mensurado e era considerado a principal métrica de

avaliação de desempenho utilizada pela direção da entidade. Nesse sentido, na

Tabela 3 constam os valores desse parâmetro, juntamente com o resultado

auferido (conhecido como “Sobras à Disposição” no jargão cooperativista) em

cada mês de 2016.

|

Tabela 3 - EBITDA e Sobras à Disposição

(R$)

|

|

Períodos

|

EBITDA

|

Sobras

à Disp.

|

Períodos

|

EBITDA

|

Sobras

à Disp.

|

|

Jan.2016

|

5.274.642

|

879.107

|

Jul.2016

|

2.894.926

|

1.197.463

|

|

Fev.2016

|

3.994.120

|

998.531

|

Aso.

2016

|

4.600.413

|

1.210.635

|

|

Mar.2016

|

6.828.135

|

1.118.305

|

Set.2016

|

9.604.307

|

5.232.426

|

|

Abr.2016

|

4.526.896

|

1.131.724

|

Out.2016

|

8.763.258

|

6.259.540

|

|

Mai.2016

|

7.808.381

|

1.952.095

|

Nov.2016

|

4.396.534

|

1.288.509

|

|

Jun.2016

|

5.440.728

|

2.176.289

|

Dez.2016

|

5.569.588

|

1.392.397

|

|

Fonte: elaborada pelos

autores, a partir de dados da contabilidade da empresa.

No

que diz respeito ao conceito “Sobras à Disposição”, a Resolução do CFC nº

1.013/05, com a Norma Brasileira de Contabilidade NBC T 10.8–IT 01, voltada

para “Entidades Cooperativas”, traz critérios e procedimentos específicos de

avaliação, de registro das variações patrimoniais, de estruturação das

Demonstrações Contábeis e de informações mínimas a serem incluídas em notas

explicativas. Entre as alterações desta norma, o item 14 determina que “as

sobras líquidas/disposição distribuíveis, apuradas na entidade cooperativa

investida, devem ser reconhecidas pela investidora como ingresso de suas

atividades, no mesmo período de apuração, em obediência ao Princípio da

Competência”. Por sua vez, o item 10.8.4.1 menciona que para se chegar às

sobras líquidas/disposição, a demonstração deve evidenciar, separadamente, a

composição do resultado de determinado período, considerando os ingressos

diminuídos dos dispêndios do ato cooperativo, e das receitas, custos e

despesas do ato não-cooperativo, demonstrados segregadamente por produtos,

serviços e atividades desenvolvidas pela entidade cooperativa. Portanto, as

“Sobras à Disposição” tratadas pelas entidades cooperativas podem ser

consideradas como “Lucro”, pois englobam os valores que suportaram todas as

despesas/custos da cooperativa.

Cabe

destacar que o cálculo do indicador EBITDA é realizado pelo setor contábil

obedecendo rigorosamente as normas preconizadas pela Instrução n. 527, de

04/10/2012, da CVM (Comissão de Valores Mobiliários), que estabeleceu uma

padronização para esse demonstrativo, o que foi corroborado pela prestadora

de serviços que audita as contas da empresa. Por essa razão, assumiu-se,

nesta pesquisa, que os valores da Tabela 3 foram adequadamente determinados.

4.1

Determinação do EVA

Na

fase seguinte do estudo foi realizada a apuração do EVA. Nessa direção, entre

as possibilidades de metodologias disponíveis para calculá-lo foi escolhida a

fórmula: EVA = [RSAL (em %) – CMPC (em %)] x Capital Investido (em R$), tendo

em vista que a mesma foi aplicada em estudos anteriores (YOUNG; O´BYRNE,

2003; WERNKE; JUNGES; SCHLICKMANN, 2016).

Para

tal finalidade foram percorridos passos elencados nas próximas seções.

4.1.1

Adaptação do balanço contábil ao padrão do EVA

Para

determinar o EVA por meio da equação mencionada é necessário ajustar o balanço

patrimonial contábil para um formato específico, a fim de apurar inicialmente

o valor dos “Ativos Líquidos” e do “Capital Investido”.

Nesse

rumo, na Tabela 4 está representada a estrutura do capital aplicado na

cooperativa, que envolve os “passivos onerosos” (empréstimos e financiamentos)

e o “patrimônio líquido” do ano abrangido no estudo.

|

|

Tabela 4 - Capital Investido

(R$)

|

|

Períodos

|

(a)

Passivos Onerosos

|

(a.

1) Emp. e Financ. (CP)

|

(a.

2) Emp. e Financ. (LP)

|

(b)

Patr Líquido

|

(c=a+b)

CAPITAL INVESTIDO

|

|

|

Jan.2016

|

432.081.038

|

314.468.580

|

117.612.459

|

221.827.141

|

653.908.179

|

|

|

Fev.2016

|

429.524.576

|

312.607.987

|

116.916.589

|

222.936.277

|

652.460.853

|

|

|

Mar.2016

|

426.955.943

|

310.738.536

|

116.217.408

|

226.280.321

|

653.236.264

|

|

|

Abr.2016

|

424.408.172

|

308.884.268

|

115.523.904

|

227.411.722

|

651.819.895

|

|

|

Mai.2016

|

421.868.092

|

307.035.597

|

114.832.495

|

228.548.781

|

650.416.873

|

|

|

Jun.2016

|

419.318.424

|

305.179.949

|

114.138.475

|

231.977.013

|

651.295.437

|

|

|

Jul.2016

|

416.789.732

|

303.339.567

|

113.450.165

|

233.136.898

|

649.926.630

|

|

|

Ago.2016

|

414.250.712

|

301.491.669

|

112.759.044

|

236.633.951

|

650.884.664

|

|

|

Set.2016

|

411.738.952

|

299.663.609

|

112.075.343

|

240.183.461

|

651.922.412

|

|

|

Out.2016

|

409.243.933

|

297.847.734

|

111.396.199

|

241.384.378

|

650.628.311

|

|

|

Nov.2016

|

406.167.804

|

295.608.928

|

110.558.876

|

242.591.300

|

648.759.104

|

|

|

Dez.2016

|

403.041.101

|

293.323.238

|

109.717.863

|

239.287.527

|

642.328.628

|

|

|

Fonte: elaborada pelos autores, com dados da contabilidade da

empresa.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

O passo seguinte diz respeito aos cálculos dos demais indicadores

necessários para apurar o EVA, conforme comentado na próxima seção.

4.1.2 Cálculo do Retorno sobre Ativos Líquidos (RSAL/RONA)

Um dos integrantes da equação do EVA é conhecido como Retorno

sobre os Ativos Líquidos (RSAL/RONA), que é mensurado a partir da divisão do

resultado do período (no caso da cooperativa, o montante das “Sobras à

Disposição”) pelo valor do “Capital Investido” (que equivale aos “Ativos

Líquidos”).

O referido procedimento, no âmbito da organização pesquisada, está

detalhado na Tabela 5.

|

Tabela 5 - Retomo sobre Ativos Líquidos (RSAL)

|

|

Períodos

|

a)

Sobras à

|

b)

Capital investido

|

c=a/b)

Retorno sobre

|

|

Disposição

R$

|

(ou

Ativos Líquidos) R$

|

Ativos

Líquidos (RSAL)

|

|

Jan.2016

|

879.107

|

653.908.179

|

0,134%

|

|

Fev.2016

|

998.531

|

652.460.853

|

0,153%

|

|

Mar.2016

|

1.118.305

|

653.236.264

|

0,171%

|

|

Abr.2016

|

1.131.724

|

651.819.895

|

0,174%

|

|

Mai.2016

|

1.952.095

|

650.416.873

|

0,300%

|

|

Jun.2016

|

2.176.289

|

651.295.437

|

0,334%

|

|

Jul.2016

|

1.197.463

|

649.926.630

|

0,184%

|

|

Ago.2016

|

1.210.635

|

650.884.664

|

0.186%

|

|

Set.2016

|

5.232.426

|

651.922.412

|

0,803%

|

|

Out.2016

|

6.259.540

|

650.628.311

|

0,962%

|

|

Nov.2016

|

1.288.509

|

648.759.104

|

0,199%

|

|

Dez.2016

|

1.392.397

|

642.328.628

|

0,217%

|

|

Fonte: elaborada pelos autores.

|

Conforme retratado na Tabela 5, o mês em que ocorreu o melhor

índice de retorno sobre os ativos foi outubro, uma vez que o valor das “Sobras

à disposição” deste período foi de R$ 6.259.540, enquanto que o capital

investido foi de R$ 650.628.311. Então, a rentabilidade dos ativos líquidos

atingiu 0,962% nesse mês (R$ 6.259.540 / R$ 650.628.311 X 100).

4.1.3 Cálculo do Custo Médio Ponderado de Capital (CMPC/WACC)

A terceira variável da equação do EVA é o Custo Médio Ponderado de

Capital (CMPC/WACC), cujo cálculo requereu o levantamento de todas as fontes de

recursos utilizadas pela cooperativa ao longo do ano de 2016. Mas, em virtude

da restrição de espaço no texto, optou-se por evidenciar o detalhamento das

fontes de financiamento contabilizadas apenas em relação ao mês de

janeiro/2016.

Destarte, na Tabela 6 estão listados as fontes de recursos de

terceiros e os recursos provenientes do capital próprio, com as respectivas

taxas de remuneração associadas.

Tabela 6 - Cálculo do CMPC/WACC de janeiro de 2016

|

|

Fontes

de Recursos

|

Saldo

Devedor RS

|

Partic.

no Cap. Investido

|

Taxas

de Juros (%)

|

CMPC

ou WACC (%)

|

|

Banco

ABC Brasil

|

24.458.915

|

3,740%

|

0,40%

|

0,01%

|

|

Banco

Bradesco

|

67.739.424

|

10,360%

|

1,20%

|

0,12%

|

|

Banco

BRJDE

|

91.682.403

|

14,020%

|

0,30%

|

0,04%

|

|

Banco

do Brasil

|

89.436.455

|

13,680%

|

1,05%

|

0,14%

|

|

Banco

Itaú

|

24.624.293

|

3,770%

|

1,25%

|

0,05%

|

|

Banco

Bine

|

2.453.173

|

0,380%

|

1,27%

|

0,00%

|

|

Banco

Safra

|

25.019.949

|

3,830%

|

1,29%

|

0,05%

|

|

Banco

Santander

|

58.809.628

|

8,990%

|

1,27%

|

0,11%

|

|

Banco

Votorantim

|

1.875.474

|

0,290%

|

1,29%

|

0,00%

|

|

CEF

|

44.395.183

|

6,790%

|

1,25%

|

0,08%

|

|

Sicoob

|

1.586.142

|

0,240%

|

1,34%

|

0,00%

|

|

Patrimônio

Líquido

|

221.827.141

|

33,910%

|

0,30%

|

0,10%

|

|

Capital

investido total

|

653.908.179

|

100,00%

|

_

|

0,734%

|

|

Fonte: elaborada pelos autores com dados fornecidos pela

contabilidade da empresa pesquisada.

|

Além das descrições das

origens dos recursos, na Tabela 6 constam os saldos devedores das operações de

captação de recursos e o valor do patrimônio líquido de cada mês (na segunda

coluna), bem como as respectivas taxas de remuneração (coluna 4). Com isso, foi

possível identificar o percentual de participação de cada fonte de capital no

montante aplicado na cooperativa (coluna 3) e, por último, calcular o custo

médio ponderado de capital (coluna 5).

No que concerne às taxas de juros bancárias contratadas, o setor

contábil da entidade relatou que eram aquelas as taxas vigentes a cada mês,

sendo que algumas sofreram alterações durante o período em virtude de fatores

supervenientes (renegociações, variações de indexadores etc.).

É interessante ressaltar que as informações acerca das taxas de

captação de todas as fontes de recursos de terceiros não eram citadas nas notas

explicativas dos demonstrativos publicados. Por isso, foram obtidas através de

entrevistas não estruturadas com o contador da cooperativa e em documentos

específicos da entidade.

Por outro lado, em relação à remuneração do capital aplicado na

cooperativa, esta foi considerada de 0,30% ao mês por ter sido essa a “Taxa

Mínima de Atratividade (TMA)” informada pelos diretores da organização. O

percentual citado levou em conta que a atividade do cooperativismo não possui

como finalidade essencial a obtenção de lucro, mas há a necessidade de

resultados econômicos positivos de modo a sustentar a realização de suas

operações e beneficiar os cooperados.

Com isso, apurou-se que no mês de janeiro/2016 a cooperativa teve

CMPC/WACC equivalente a 0,734%. Isso representa que as atividades operacionais

desta devem proporcionar resultado suficiente para gerar retorno dos ativos

líquidos (RSAL/RONA) maior que o custo do capital empregado (CMPC/WACC) para

que ocorra a geração de riqueza (EVA positivo).

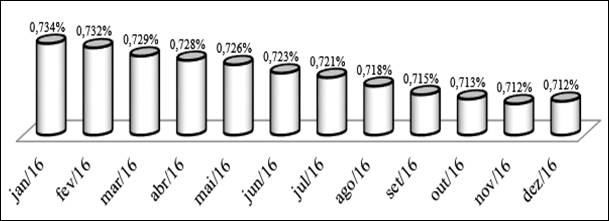

Quanto aos demais meses de 2016, o CMPC/WACC de cada período está

representado no Gráfico 1, onde se percebe que ocorreram pequenas oscilações

nas taxas apuradas ao longo do ano (máximo de 0,734% e mínima de 0,712%).

Gráfico 1 – Evolução do CMPC/WACC durante o

ano de 2016

Fonte: elaborado pelos autores.

4.1.4

Apuração do EVA

Com

fulcro nas informações e nos dados das seções anteriores foi apurado o EVA da

“Cooperativa Modelo” referente ao ano de 2016, como exposto na Tabela 7 (com

valores arredondados).

|

Tabela 7 - Economic Value Added (EVA) dos

meses de 2016

|

|

Períodos

|

1)

RSAL ou

|

2)

CMPC ou

|

3 =

1-2)

|

4)

Capital

|

5=3*4)

|

|

RONA

(%)

|

WACC

(%)

|

Diferença

(%)

|

Investido

(R$)

|

EVA

(R$)

|

|

Jan.2016

|

0,134%

|

0,734%

|

-0,600%

|

653.908.179

|

-

3.920.199

|

|

Fev.2016

|

0,153%

|

0,732%

|

-0,579%

|

652.460.850

|

-

3.779.721

|

|

Mar.2016

|

0,171%

|

0,729%

|

-0,558%

|

653.236.264

|

-

3.645.547

|

|

Abr.2016

|

0,174%

|

0,728%

|

-0,554%

|

651.819.894

|

-

3.611.468

|

|

Mai.2016

|

0,300%

|

0,726%

|

-0,426%

|

650.416.873

|

-

2.770.401

|

|

Jun.2016

|

0,334%

|

0,723%

|

-0,389%

|

651.295.437

|

-

2.532.281

|

|

Jul.2016

|

0,184%

|

0,721%

|

-0,537%

|

649.926.630

|

-

3.490.434

|

|

Ago.2016

|

0,186%

|

0,718%

|

-0,532%

|

650.884.663

|

-

3.463.460

|

|

Set.2016

|

0,803%

|

0,715%

|

0,088%

|

651.922.413

|

571.579

|

|

Out.2016

|

0,962%

|

0,713%

|

0,249%

|

650.628.311

|

1.618.629

|

|

Nov.2016

|

0,199%

|

0,712%

|

-0,513%

|

648.759.104

|

-

3.327.737

|

|

Dez.2016

|

0,217%

|

0,712%

|

-0,496%

|

642.328.628

|

-

3.184.117

|

|

Fonte:

elaborada pelos autores.

|

Por exemplo: no caso do mês de dezembro, o índice de retorno

sobre os ativos líquidos (RSAL/RONA) foi de 0,217%, enquanto que o custo médio

ponderado de capital (CMPC/WACC) atingiu 0,712%. Assim, a diferença entre estes

foi de -0,496%, que multiplicado por R$ 642.328.628 de capital de investido

acarretou o valor econômico agregado de R$ -3.184.117. Portanto, no mês de

dezembro ocorreu “destruição” de riqueza da cooperativa em virtude de que o

montante de EVA ficou negativo.

Ao aplicar o mesmo raciocínio para os demais meses do ano

pesquisado constatou-se que houve “criação de riqueza” somente nos meses de

setembro (R$ 571.579) e outubro (R$ 1.618.629). Isso ocorreu porque nestes dois

meses o RSAL/RONA superou o CMPC/WACC, ou seja, em setembro o retorno do ativo

foi de 0,803% e o custo do capital ficou em 0,715%; enquanto que em outubro o

retorno obtido foi de 0,962% e o custo de captação foi de 0,713%.

Como a maioria dos meses analisados apresentou resultado

negativo, caberia aos diretores/gestores estudar medidas para otimizar esse

desempenho.

Nessa direção, poderiam verificar a possibilidade de

implementar ações relacionadas com a redução do custo de captação de recursos

de terceiros; tentar aumentar o lucro sem investir mais capital (com a melhoria

da produtividade ou a priorização das linhas de mercadorias mais lucrativas);

reduzir o capital investido nas atividades operacionais (com iniciativas

relacionadas com desmobilização de ativos ociosos e/ou diminuição dos estoques,

por exemplo); investir somente em projetos ou segmentos com retorno superior ao

CMPC/WACC e vender ativos cujo retorno seja inferior ao CMPC/WACC (WERNKE,

2014; SCHMIDT; SANTOS; MARTINS, 2014).

4.2

Confronto da evolução do EVA com a do EBITDA

Com

os dois indicadores disponíveis foi realizada comparação entre os mesmos, como

apresentado na Tabela 8.

Tabela

8 – Comparação entre EVA e EBITDA

|

a)

EVA

|

b)

EBITDA

|

c=a-b)

|

d=c/a)

|

|

Períodos

|

(R$)

|

(R$)

|

Diferença

(R$)

|

Diferença

(%)

|

|

Jan.2016

|

3.920.199

|

5.274.642

|

-

9.194.841

|

-234,55%

|

|

Fev.2016

|

-

3.779.721

|

3.994.120

|

-

7.773.841

|

205,67%

|

|

Mar.2016

|

-

3.645.547

|

6.828.135

|

10.473.682

|

-287,30%

|

|

Abr.2016

|

-

3.611.468

|

4.526.896

|

-

8.138.364

|

225,35%

|

|

Mai.2016

|

-

2.770.401

|

7.808.381

|

-

10.578.782

|

381,85%

|

|

Jun.2016

|

-

2.532.281

|

5.440.728

|

-

7.973.009

|

314,85%

|

|

Jul.2016

|

-

3.490.434

|

2.894.926

|

-

6.385.360

|

182,94%

|

|

Ago.2016

|

-

3.463.460

|

4.600.413

|

-

8.063.873

|

232,83%

|

|

Set.2016

|

571.579

|

9.604.307

|

-

9.032.728

|

-1.580,31%

|

|

Out.2016

|

1.618.629

|

8.763.258

|

-

7.144.629

|

-441,40%

|

|

Nov.2016

|

-

3.327.737

|

4.396.534

|

-

7.724.271

|

232,12%

|

|

Dez.2016

|

-

3.184.117

|

5.569.588

|

-

8.753.705

|

274,92%

|

|

Totais

|

-

31.535.157

|

69.701.928

|

-

101.237.085

|

321,03%

|

Fonte: elaborada pelos autores.

No caso da Tabela 8, o propósito desta foi

confrontar os dois indicadores, na qual a coluna “c=a-b) Diferença (R$)”

evidencia as divergências entre os dois parâmetros em termos de valores

monetários. Por esse ângulo, então, foram constatadas diferenças que oscilaram

entre R$ -6.385.360 (em julho) e R$ -10.578.782 (em maio). Já os percentuais

relacionados a essas divergências (vide coluna “d) Diferença (%)”) situaram-se

entre os patamares de -1.580,31% (setembro) e 381,85% (maio).

Por outro prisma, a análise da Tabela 8

deslinda uma flagrante contradição entre os dois indicadores, de vez que o

EBITDA ficou positivo ao longo de todos os meses da série analisada

(totalizando R$ 69.701.928 no ano) e o EVA foi positivo somente nos meses de

setembro e outubro, mas o valor total do ano chegou a R$ -31.535.157

(negativo). Ou seja, se o gestor for avaliado pelo EBITDA, seu desempenho seria

considerado como adequado em todos os meses de 2016; porém, caso os bônus de

performance fossem atrelados ao EVA, somente em dois períodos faria jus a essa

premiação.

Após a constatação da discrepância entre os

dois indicadores é interessante que a direção da cooperativa reflita a

respeito, visto que os gestores têm priorizado o EBITDA em suas avaliações.

Mas, como demonstrado, a evolução mensal positiva desse parâmetro não é

corroborada pelo prisma do EVA. Ou seja, o desempenho da entidade se

caracterizou como “destruidor da riqueza” dos cooperados, já que o resultado

econômico da cooperativa foi negativo (R$ -31.535.157), mesmo que o EBITDA

tenha sido positivo ao longo de 2016.

Desse modo, talvez os diretores da

cooperativa possam chegar à mesma conclusão de Martins, Diniz e Miranda (2012,

p. 237), de que “o EBITDA virou um Deus no mundo das avaliações, ou melhor, num

certo mundo das avaliações. Tanto que muitas empresas calculam o EBITDA para

divulgar, uma vez que o mercado valoriza essa informação, mas não o utilizam

internamente no processo decisório”.

Acerca disso, cabe destacar que a qualidade

das informações sobre o desempenho do empreendimento medido pelo EVA pode ser

considerada superior àquela do EBITDA (WERNKE; JUNGES; SCHLICKMANN, 2016), pois

consegue evidenciar situações que este último não contempla (como endividamento

em condições inadequadas, subutilização de ativos etc.).

Além disso, Porter (2010) afirma que o

propósito fundamental de uma empresa deveria ser criar valor econômico, o que

reforça a pertinência de se priorizar o EVA, em detrimento do EBITDA, como

pugnado neste artigo.

4.3 Resultados da pesquisa

Ao analisar o primeiro semestre se percebe

que o resultado do EVA teve uma evolução positiva constante (mesmo com valores

monetários negativos), melhorando consideravelmente do primeiro mês para o

sexto, saindo de R$ -3.920.199 (janeiro/2016) para R$ -2.532.281 (junho/2016).

Contudo, o EBITDA apresentou trajetória oscilante, pois seu melhor desempenho

aconteceu no mês de maio (R$ 7.808.381), enquanto que fevereiro (com R$

3.994.120) foi o período de menor resultado.

Em relação ao segundo semestre, dessume-se

que ocorreu divergência ainda maior: o EBITDA iniciou o semestre (julho) com

valor de R$ 2.894.926, aumentou para R$ 9.604.307 em setembro, caiu para menos

da metade deste montante em novembro (R$ 4.396.534) e terminou o ano com o

valor de R$ 5.569.588 (dezembro). Em sentido inverso, o EVA iniciou o segundo

semestre mantendo a evolução

positiva constante verificada na primeira metade do ano, iniciando

com R$ -3.490.434 (julho), mas melhorou acentuadamente nos meses de setembro e

outubro, quando apresentou resultados positivos (R$ 571.579 e R$ 1.618.629

respectivamente). Nos meses posteriores voltou a apresentar resultados

negativos de R$ -3.327.737 (novembro) e R$ -3.184.117 (dezembro).

Ainda, se considerados os valores totais de

cada semestre, o desempenho da cooperativa melhorou bastante na segunda metade

do ano, se confrontado com o do semestre inicial, em termos de EVA: R$

-20.259.617 acumulados entre janeiro e junho e R$ -11.275.540 entre os meses de

julho e dezembro.

Quanto aos resultados conflitantes, os

valores apurados nessas duas métricas mostraram realidades distintas. Pelos

valores mensais de EVA, somente em dois períodos (setembro e outubro) a

cooperativa apresentou um resultado desejável (geração de riqueza), enquanto

que nos outros dez meses houve “destruição de riqueza” dos cooperados. Em

sentido oposto, na medição efetuada por intermédio do EBITDA o desempenho foi

favorável em todos os meses do ano abrangido.

A comparação dos resultados obtidos nos

dois indicadores neste estudo se assemelhou aos achados das pesquisas de

Wernke, Junges e Schlickmann (2016) e Wernke et al. (2017), em termos da

existência de resultados conflitantes (positivo versus negativo) e em relação à

tendência evolutiva (favorável versus desfavorável). Portanto, confirma-se a

possibilidade de que os dois indicadores efetivamente podem apresentar

desempenhos divergentes.

Nessa direção, a partir dos cenários

contraditórios identificados entre os dois indicadores propostos, cabe

enfatizar a preocupação que originou a questão de pesquisa deste artigo, especialmente

quanto ao aspecto da remuneração por desempenho. Considerando-se que os

gestores recebem remuneração/premiação anual através do EBITDA, que teve

resultados positivos em todos os meses de 2016, justificar-se-ia a bonificação

aos dirigentes. Todavia, caso fosse considerado o EVA para bonificação por

desempenho, os gestores fariam jus somente em dois meses (setembro e outubro),

pois os demais apresentaram resultados negativos. No caso do desempenho anual

(mais utilizado para fundamentar a remuneração variável), pelo EBITDA se

justificaria a premiação, enquanto que se considerado o somente EVA o bônus por

desempenho não seria pago.

5 Considerações finais

O

foco do artigo foi direcionado à busca de resposta para indagação relacionada

com a possibilidade de que o EVA e o EBITDA reportassem resultados e tendências

assemelhadas numa cooperativa agropecuária. Para tanto, o estudo teve o

propósito de comparar a trajetória mensal deste indicadores durante o ano de

2016 na “Cooperativa Modelo”. Assim, a partir do exposto nas seções

precedentes, os autores consideram que tal objetivo foi atingido porque foram

avaliados, comparativamente, os dois parâmetros em tela e dessumiu-se que os

mesmos apresentaram evoluções díspares ao longo do ano priorizado.

Destarte,

a mensuração do desempenho da cooperativa por essas duas métricas permitiu

concluir que as trajetórias evolutivas destes indicadores foram divergentes em

termos de resultados monetários (positivo versus negativo) em dez dos doze

períodos pesquisados. Além disso, o acompanhamento durante os meses abrangidos

revelou uma tendência discrepante e que induz a conclusões distintas: enquanto

que no EBITDA o resultado foi favorável durante toda a série avaliada, no EVA

isso ocorreu somente em dois meses (setembro e outubro). Portanto, de forma

análoga ao identificado em pesquisa anterior, foi apurado que o EBITDA pode

levar os gestores a considerarem que a performance da cooperativa foi

interessante durante todo o ano estudado. Contudo, à luz do EVA essa conclusão

não corresponde à realidade deslindada pelos resultados em termos de valor

econômico agregado à organização. Assume-se, então, que o EBITDA não deve ser

utilizado de forma isolada como instrumento de avaliação da cooperativa, visto

que pode levar a conclusões equivocadas, especialmente se este indicador

balizar a remuneração variável (bônus por desempenho) dos administradores da

entidade.

Por

outro lado, a institucionalização do EVA no âmbito da cooperativa poderia

contribuir no sentido de auxiliar os gestores a compreenderem melhor a

repercussão de suas políticas relacionadas com financiamentos e investimentos.

Pelo lado da captação de recursos pode facilitar a identificação de fontes de

recursos inadequadas, permitindo que sejam priorizadas iniciativas como a renegociação

de dívidas bancárias contratadas, por exemplo. Sob o ângulo dos investimentos,

facultará a análise da pertinência das inversões realizadas em ativos fixos e

circulantes. Ou seja, avaliar se os montantes aplicados em estoques, crédito

para clientes e ativos fixos são otimizáveis por meio de medidas visando a

otimização do capital investido.

Como

contribuições do estudo, considera-se que isso ocorreu tanto de forma teórica,

quanto prática. No campo pragmático a contribuição aparece pela aplicação comparativa

dos dois indicadores no âmbito de uma entidade do segmento cooperativo,

mostrando a possibilidade de utilizar também o EVA nesse contexto e aproveitar

os muitos benefícios que tal indicador tem condições de proporcionar aos

administradores. No campo teórico, além de trazer um relato com enfoque ainda

não utilizado na literatura contábil sobre cooperativas, corroborou estudo

anterior (em empresa fabril) acerca da divergência dos cenários evolutivos

apresentados pelo EBITDA em relação ao EVA.

Porém,

cabe ressaltar algumas limitações acerca do estudo. A primeira está vinculada

ao fato de ser um “estudo de caso”, o que circunscreve as conclusões ao objeto

pesquisado (cooperativa) e não permite generalizar os achados. A segunda

limitação está associada à taxa de remuneração dos investidores que foi

utilizada, visto que se optou por empregar a taxa informada pelos gestores da

cooperativa como sendo a taxa mínima de atratividade (TMA) do capital aplicado

no empreendimento.

Para

futuros estudos sobre o tema, sugere-se que seja aplicado esse tipo de

avaliação comparativa em outras cooperativas do mesmo ramo de atividade a fim

de confrontar os resultados, o que servirá para confirmar ou negar as

conclusões ora mencionadas.

Referências

ASSAF NETO, A. Finanças corporativas e valor. São Paulo:

Atlas, 2003.

ASSAF NETO, A. Estrutura e análise de balanços:

um enfoque econômico-financeiro. 9ª ed. São Paulo: Atlas, 2010.

BASSAN, H.; MARTINS, R. A. Geração de riqueza em

empresas vencedoras do PNQ: uma análise usando EVA. Production, v. 26, n. 1, p.

203-217, 2016.

BASSO, L. F. C.; SILVA, R. Valor econômico:

relevância da taxa de criação de valor. Revista de Administração Mackenzie, v.

3, n.2, p. 99-116, 2008.

BIAGI; M. C. Pesquisa científica. Curitiba: Juruá, 2012.

BIDDLE, G.C.; BOWEN, R. M.; WALLACE, J. S. Does

EVA® beat earnings? Evidence on associations with stock returns and firm

values. Journal of Accounting and Economics, v. 24, n.3, p. 301-336, 1997.

BRASIL, H. V.; BRASIL, H. G. Gestão financeira

das empresas: um modelo dinâmico. 4ª ed. Rio de Janeiro: Qualitymark, 2002.

BRUNI, A. L. Avaliação de investimentos: com

modelagem financeira no Excel. São Paulo: Atlas, 2013.

CHEN, S.; DODD, J. L. Operating Income, residual

income and EVA: which metric is more value relevant? Journal of Managerial

Issues, v. 13, n. 1, p. 65-86, 2001.

CLINTON, B. D.; CHEN, S. Do new performance

measures measure up? Management

Accounting, v. 80, n. 4, p. 38–43, 1998.

COLOMBO, V. L. B.; HOFFMANN, R.; PLATT NETO, O.

A.; BOLFE, C. Diferenças entre o valor do EBITDA divulgado pelas SA e o apurado

metodologicamente: estudo de 257 SA brasileiras listadas na BM&FBOVESPA.

In: CONGRESSO DE CONTROLADORIA E FINANÇAS, 5., 2014. Florianópolis - SC.

Anais... Florianópolis: UFSC, 2014. CD-ROM.

Conselho Federal de Contabilidade - CFC.

Resolução CFC n. 1.013/05. Aprova a IT 2005 – Entidades Cooperativas.

Disponível em:<http://www.cfc.org.br>. Acesso em: 09 setembro. 2017.

COPELAND, T.; KOLLER, T.; MURRIN, J. Avaliação de

empresas “valuation”: calculando e gerenciando o valor das empresas. São Paulo:

Makron Books, 2000.

CVM – Comissão de Valores Mobiliários. Instrução

nº 527, de 04 de outubro de 2012. Dispõe sobre a divulgação voluntária de

informações de natureza não contábil denominadas LAJIDA e LAJIR. Disponível em:

<http://www.cvm.gov.br/export/sites/cvm/legislacao/inst/anexos/500/inst527.pdf>.

Acesso em: 30 de abril de 2017.

DIAZ, F. P. EBITDA: Uma Visão Crítica. São Paulo:

EAESP/FGV, 2002.

EHRBAR, A. EVA - Valor Econômico Agregado: a

verdadeira chave para a criação de riqueza. Rio de Janeiro: Qualitymark, 1999.

FARIA, A. C. de; COSTA, M. de F. G. Gestão de

custos logísticos: custeio baseado em atividades (ABC), Balanced Scorecard

(BSC), Valor Econômico Agregado (EVA). São Paulo: Atlas, 2005.

FERNANDEZ, P. EVA: economic profit and cash value

added do not measure shareholder value creation. Journal of Applied Finance, v. 9, n. 3, p. 74-94, 2003.

FREZATTI, F.; AGUIAR, A. B. EBITDA: possíveis

impactos sobre o gerenciamento das empresas. Revista Universo Contábil, v. 3,

n. 3, p. 07-24, 2007.

GIMENES, R. M. T.; ALMIR, F. S.; GIMENES, F. M.

P. Um ensaio sobre o desempenho econômico de cooperativas agropecuárias a

partir do Economic Value Added (EVA®). Enfoque, v. 25, n. 2, p. 26-40, 2006.

GREENBERG, H. EBITDA: never trust anything that

you can’t pronounce. Fortune, New York, v. 137, n. 12, p. 192-193, 1998.

HASPESLAGH, P.; NODA T., BOULOS, F. Managing for

value: it’s not just about the numbers. Harvard Business Review, v. 7, n. 79, p. 64-73, 2001.

HOJI, M. Administração financeira: uma abordagem

prática. 8ª ed. São Paulo: Atlas, 2010.

KASSAI, J. R.; KASSAI, S.; SANTOS, A.; ASSAF

NETO, A. Retorno de investimento: abordagem matemática e contábil do lucro

empresarial. 2ª ed. São Paulo: Atlas, 2000.

KIESS, L. G. Proposta de um modelo de avaliação

para uma empresa de bens de consumo pela métrica do Economic Value Added (EVA).

2014. Dissertação (Mestre em Economia com ênfase em Controladoria) –

Universidade Federal do Rio Grande do Sul, Porto Alegre, 2014.

KRAUS, K.; LIND, J. The impact of the corporate

balanced scorecard on corporate control: a research note. Management Accounting Research, v. 21, n. 4, p.

265-277, 2010.

LOPO, A.; BRITO, L.; SILVA, P. R.; MARTINS, E.

Avaliação de empresas: da mensuração contábil à econômica. FIPECAFI, Eliseu

Martins (org.). São Paulo: Atlas, 2001.

MACEDO, M. A. da S.; MACHADO, M. R.; MURCIA, F.

D.; MACHADO, M. A. V. Análise da relevância do EBITDA versus Fluxo de Caixa

Operacional no mercado brasileiro de capitais. Advances in Scientific and Applied Accounting.

São Paulo, v. 5, n. 1, p. 99-130, 2012.

MACORIM, A. Aplicabilidade do EVA/MVA como

instrumento de avaliação de desempenho econômico em empresas brasileiras. 2001.

128 f. Dissertação (Mestrado em Engenharia de Produção) – Universidade Federal

de Santa Catarina, Florianópolis, 2001.

MARSHALL, A. Principles of economics. New York: MacMillan & Co., 1890.

MARAGN, L. M. D.; BORBA, J. A.; FEY, V. A. Como

as empresas mais negociadas no BM&FBOVESPA divulgam o EBITDA. Revista de

Contabilidade do Mestrado em Ciências Contábeis da UERJ (online), v. 19, n. 1,

p. 58-79, 2014.

MARTINS, E.; DINIZ, J. A.; MIRANDA, J. G. Análise

avançada das demonstrações contábeis: uma abordagem crítica. São Paulo: Atlas,

2012.

MARQUES, K. C. M.; CAMACHO, R. R.; ALCANTARA, C.

C. V. de. Avaliação do rigor metodológico de estudos de caso em contabilidade

gerencial publicados em periódicos no Brasil. Revista Contabilidade &

Finanças – USP. São Paulo, v. 26, n. 67, p. 27-42, 2015.

MARTELANC, R.; PASIN, R.; CAVALCANTE, F. Avaliação

de empresas: um guia para fusões e aquisições e gestão de valor. São Paulo:

Pearson Prentice Hall, 2005.

MATARAZZO, D. C. Análise financeira de balanços:

abordagem gerencial. 7. ed São Paulo: Atlas, 2010.

MENEGAT, V.; COLLE, A. A. N. Análise Financeira

pelo método Economic Value Added-EVA e Market Value Added-MVA. Revista

Catarinense da Ciência Contábil, v. 3, n. 6, p. 33-44, 2011.

MILBOURN, T. O charme do EVA como medida de

desempenho. São Paulo: Makron Books, 2001.

MOREIRA, A. T.; JONES, G. D. C.; TAVARES, M.;

ALMEIDA FEHR, L. C. F.; SILVA FILHO, O. Um estudo comparativo do EBITDA e do

Fluxo de Caixa Operacional em empresas brasileiras do setor de

Telecomunicações. Revista de Gestão, Finanças e Contabilidade, v. 4, n. 3, p.

05-22, 2014.

O’BYRNE, S. F. EVA and shareholder return.

Journal of Applied Corporate Finance, v. 7, n. 1, p. 50-54, 1997.

OCEPAR. Sindicato e Organização das Cooperativas

do Estado do Paraná. Indicadores_cooperativismo_paranaense_atualizado. 2016.

Disponível em: <http://www.paranacooperativo.coop.br/ppc/images/Comunicacao/2015/noticias/12/03/encontro_estadual_I>.

Acesso em: 10. jan. 2017.

PADOVEZE, C. L.; BENEDICTO, G. C. Análise das

demonstrações financeiras. São Paulo: Pioneira Thomson Learning, 2004.

PORTER, M. Cuidado com as metas de crescimento.

Revista HSM Management, v.13, n.78, p.146, 2010.

REILLY, F. K.; NORTON, E. A. Investimentos. São Paulo: Cengage Learning, 2008.

REGIS, F.; SANTOS, R. F.; SANTOS, N. M. B. F.

Análise do Economic Value Added (EVA®) no setor eletroeletrônico: utilização da

metodologia com base na criação de valor: o caso do Grupo FRM. In: CONGRESSO

BRASILEIRO DE CUSTOS, 17., 2010., Belo Horizonte - MG. Anais... Belo Horizonte:

CONGRESSO BRASILEIRO DE CUSTOS-ABC, 2010. CD-ROM.

RICEMAN, S.; CAHAN, S.; LAL, M. Do managers

perform better under EVA bonus system? SSRN Working Paper, 2000.

RICHARDSON, R. J. Pesquisa social: métodos e

técnicas. 3ª ed., São Paulo: Atlas, 2014.

ROSENBURG, C. Uso do EVA pela Andrade Gutierrez.

Revista Exame, ed. 781, p. 84-87, 11/12/2002.

SANTANA, L.; LIMA, F. G. EBITDA: uma análise de

correlação com os retornos totais aos acionistas no mercado de capitais

brasileiro. In: CONGRESSO DE CONTROLADORIA E CONTABILIDADE E INICIAÇÃO

CIENTÍFICA, 4., 2004, São Paulo. Anais... São Paulo: USP, 2004. CD-ROM.

SANTOS, J. O.; WATANABE, R. Uma análise da

correlação entre o EVA e o MVA no contexto das empresas brasileiras de capital

aberto. REGE Revista de Gestão, v. 12, n. 1, p. 19-32, 2005.

SAVYTZKY, T. Análise de balanços: método prático.

5ª ed. Curitiba: Juruá, 2009.

SCHMIDT, P.; SANTOS, J. L. dos; MARTINS, M. A.

dos S. Manual de controladoria. São Paulo: Atlas, 2014.

SILVA, J. P. da. Análise financeira das empresas.

11ª ed. São Paulo: Atlas, 2012.

SILVA, A. C. R. Metodologia da pesquisa aplicada

à contabilidade: orientações de estudos, projetos, relatórios, monografias,

dissertações, teses. São Paulo: Atlas, 2003

SOUZA FILHO, M. S. M. Aplicação conjunta do

custeio baseado em atividades com o valor econômico agregado (EVA) em uma

cooperativa agropecuária avícola de corte. 2007. 265 f. Tese (Doutorado em

Engenharia de Produção) – Universidade Federal de São Carlos. São Carlos, 2007.

SOUZA, M. A.; CRUZ, A. P. C.; MACHADO, D. G.;

MENDES, R. C. Evidenciação voluntária de informações contábeis por companhias abertas

do sul brasileiro. Revista

Universo Contábil, Blumenau, v. 4, n. 4, p. 39-56, 2008.

STEWART III, G. B. The quest for value: the EVA

management guide. New York: Harper Business, 1990.

STEWART, G. B. The quest for value. New York:

Harper and Collins, 1991.

STEWART, G. B. EVA: Fact or fantasy. Journal of

Applied Corporate Finance, v. 7, n. 2, p. 71-84, 1994.

STEWART, G. B. Em busca do valor: o guia de EVA

para estrategistas. Porto Alegre: Bookman, 2005.

STUMPP, P. M. Putting EBITDA in perspective: ten

critical failings of EBITDA as the principal determinant of cash flow. Moody´s

Investor Service Global Credit Research, Special Comment, June 2000.

TORTELLA, B. D.; BRUSCO, S. The Economic Value

Added (EVA): an analysis of market reaction. Advances in Accounting, v. 20, p.

265-290, 2003.

TULLY, S. America’s greatest wealth creators.

Fortune, v. 38, n. 9, p. 193-204, 1998.

TULLY, S. America’s wealth creators. Fortune, v. 40, n. 10, p. 275–284, 1999.

VOGEL. H.-A. Do privatized airports add financial value? Research in

Transportation Business & Management, v. 1, n. 1, p. 15-24, 2011.

WALBERT, L. The Stern Stewart performance 1000:

using EVA to build market value. Journal of Applied Corporate Finance, v. 6, n.

4, p. 109-112, 1994.

WALLACE, J. S. Adopting residual income-based

compensation plans: do you get what you pay for? Journal of Accounting and Economics, v. 24, n. 3, p. 275-300,

1997.

WERNKE, R. Custos Logísticos: ênfase na gestão

financeira de distribuidoras de mercadorias e de transportadoras rodoviárias de

cargas. Maringá: Editora MAG, 2014.

WERNKE, R.; MAIA, B. H. M.; LEMBECK, M.

Mensuração do EVA em empresa constituída por quotas de responsabilidade

limitada: estudo de caso em prestadora de serviços na área da saúde. Revista Iberoamericana de Contabilidad de

Gestión. Madrid, España, v.11, p. 22-40, 2013.

WERNKE, R.; JUNGES, I.; SCHLICKMANN, L. Aplicação

comparativa entre EVA e EBITDA: estudo de caso em empresa fabril. Revista

Contemporânea de Contabilidade, v. 12, n. 27, p. 87-116, 2016.

WERNKE, R.; JUNGES, I.; SCHLICKMANN, L. Avaliação

da produtividade de ativos: estudo de caso em fábrica de produtos descartáveis.

Revista Catarinense da Ciência Contábil, v. 16, n. 47, abr. 2017.

YOUNG, S. D.; O’BYRNE, S. F. EVA e gestão baseada

em valor: guia prático para implementação. Porto Alegre: Bookman, 2003.